Interessant la consulta vinculant d’hisenda V0773-22 que resolt que l’activitat consistent en la publicació de vídeos i fotografies de contingut divers en una plataforma, percebent retribucions a canvi (sense percebre ingressos per publicitat) és una ACTIVITAT EMPRESARIAL.

Segons la consulta, la producció de vídeos i la prestació de serveis fotogràfics estan classificats a la secció 1ª, epígrafs 961.1 i 973.1.

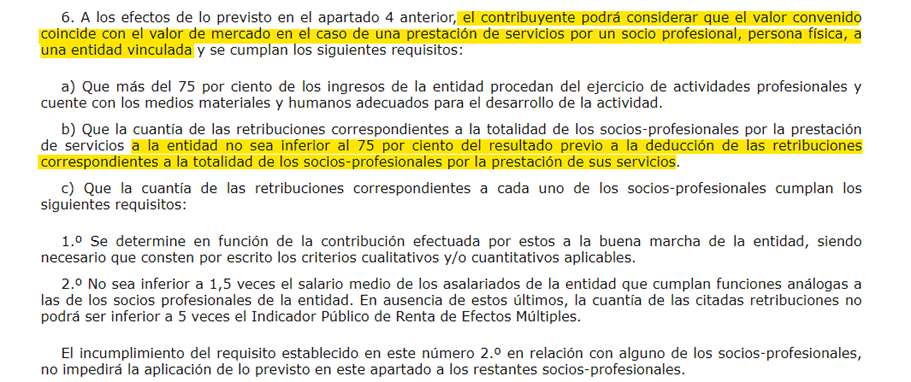

Aquesta solució permetria interpretar que, no tractant-se d’una activitat professional, la operació vinculada soci-societat no es veuria afectada per l’article 18.6 de la llei d’impost sobre societats, i per tant no caldria traslladar el 75% del resultat de l’entitat al soci que presta els serveis.

Art. 18.6 LIS