El Tribunal Suprem, en sentència de 29/01/2024 ha resolt que NO s’ha de repercutir IVA per la cessió del vehicle de l’empresa al treballador si aquesta cessió té caràcter gratuït, és a dir que el treballador no renuncia a cap contraprestació ni fa cap pagament per aquest ús o disponibilitat particular del vehicle, així com tampoc renuncia a altres avantatges.

Aquesta solució ja s’apuntava darrerament en pronunciaments del Tribunal Econòmic Administratiu Central, com indica la Sentència.

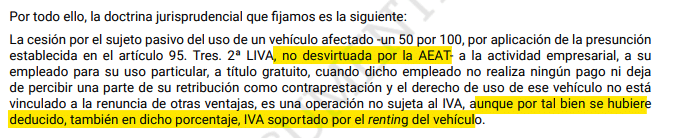

El fet que consti retribució en espècie del treballador per la disponibilitat particular del vehicle no suposa onerositat de la cessió. No suposa que calgui repercutir IVA per la cessió.

La regularització que inicialment va fer la inspecció, si bé suposava el dret a deduir l’IVA íntegre del renting (l’empresa havia deduït el 50% aplicant la presumpció a IVA art. 95.Tres.2ª LIVA), com a contrapartida obligava a l’empresa a repercutir IVA per aquesta cessió (disponibilitat particular del vehicle).

Tot i que les notícies es fan ressó del blindatge en la deducció del 50%, el cert és que, de la lectura de la sentència, no es desprèn aquesta situació. Podent-se revisar a la baixa per part de la inspecció, si n’acredita un percentatge d’afectació menor.