La llei 16/2022 del BOE de 6 de setembre de 2022 va preveure, a la seva disposició adicional 11ª uns terminis màxims per els ajornaments i fraccionaments de deutes amb l’Agència Tributària a partir de 2023.

Aquesta norma, tal i com va ser redactada no entrarà en vigor amb motiu que la Llei de Pressupostos Generals de l’Estat 31/2022 ha establert, a la seva disposició final 33, uns nous terminis d’aplicació a partir de 2023.

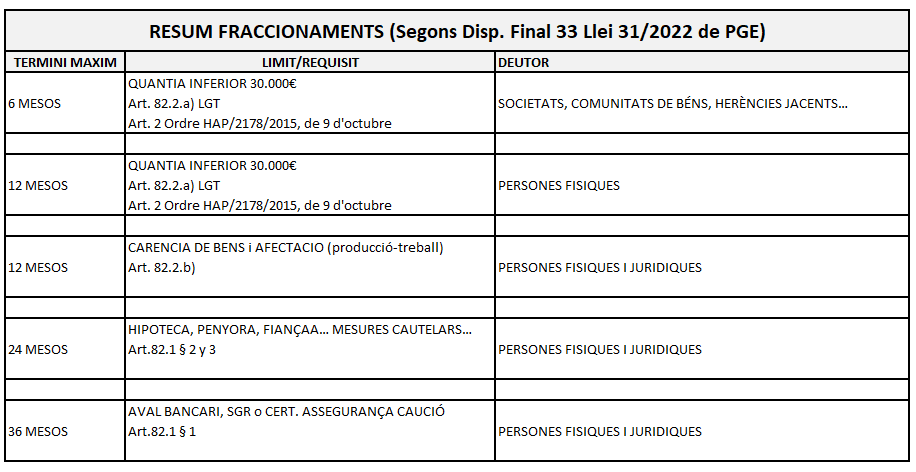

A continuació adjuntem el quadre referent a la situació definitiva prevista a la Llei de Pressupostos Generals de l’Estat: